Ceny nieruchomości w Australii. Czy to bańka budowlana?

Autor: Joanna Stachowiak 11 sierpnia 2014

PRZECZYTAJ TEŻ: Joanna Stachowiak, Zadłużenie australijskich gospodarstw domowych – wysokie lecz wciąż bezpieczne

Ceny nieruchomości w Australii

Według dr Shane Oliver`a – głównego ekonomisty AMP Capital, aktualnie, w 2014r., australijski rynek nieruchomości zareagował normalnie na obniżkę stóp procentowych dokonaną przez bank centralny. Ceny domów idą w górę i należy spodziewać się boomu budowlanego. To pomoże gospodarce odzyskać równowagę. Rynek nieruchomości znajduje się daleko od warunków bańki jakie wystąpiły 10 lat temu. Ryzyko jej wystąpienia jednak rośnie. W roku 2014 przewiduje się dalszy wzrost cen nieruchomości, który powinien zwolnić na skutek interwencji banku rezerw, ostrzegającego przed nadmiernym wzrostem cen. Kolejny ruch banku rezerw będzie najprawdopodobniej polegał na podwyższeniu stóp procentowych, najpewniej na przełomie września i października. Rynek nabywców nieruchomości zaczął w tym roku dość agresywnie z wysokim poziomem domów sprzedanych w drodze aukcji i rosnącymi cenami. Według czołowego dostawcy informacji o rynku nieruchomości w Australii i Nowej Zelandii – RP Data, ceny domów w miastach stołecznych wzrosły o 10.6% przez ostatni rok (marzec 2014 w porównaniu z marcem 2013), ze wzrostem aż o 15.6% w Sydney. Ceny nieruchomości rosną również w porównywalnych krajach takich jak Stany Zjednoczone i Wielka Brytania. Problem australijskiego rynku nieruchomości polega jednak na tym, że ceny rosną tu z dość wysokiego poziomu.

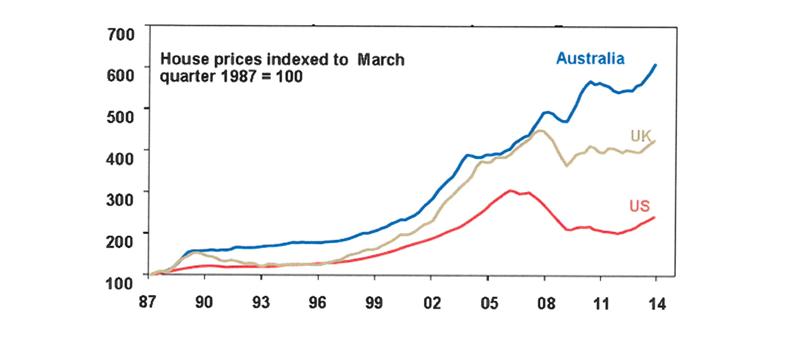

Poniższy wykres przedstawia wzrost cen w Australii na przestrzeni 27 lat w porównaniu z Wielką Brytanią i Stanami Zjednoczonymi. Potwierdza on, że wzrost cen australijskich nieruchomości w tymże okresie był zawsze wyższy od poziomu cen w Stanach Zjednoczonych czy w Wielkiej Brytanii.

Źródlo: Case-Shiller, Nationwide, ABS, AMP Capital, http://www.ampcapital.com.au/article-detail?alias=/olivers-insights/April-2014/Australian-housing-to-the-rescue-%E2%80%93-but-is-it-too-h

Bańka budowlana w Australii?

Dwa lata temu wielu (głównie zagranicznych) komentatorów było przekonanych o tym, że australijski rynek nieruchomości znajduje się w stanie nadmuchanej bańki, która niebawem pęknie na skutek osłabienia chińskiego bumu wydobywczego. Obniżone stopy procentowe doprowadziły do przewidywalnego wzrostu cen domów i zwiększenia liczby przyznanych kredytów. Mimo że nastąpiło to nieco wolniej niż zwykle, sektor mieszkaniowy zareagował odpowiednio na obniżkę stóp:

• obniżone stopy procentowe doprowadziły do zwiększenia przystępności nieruchomości,

• poskutkowało to zwiększeniem popytu na domy – akcja kredytowa związana z finansowaniem zakupów nieruchomości zwiększyła się w ciągu ostatniego roku o 23%, a sprzedaż nowych domów zwiększyła się o 40% od września 2012r.,

• nastąpił wzrost cen nieruchomości,

• aktywność branży budowlanej zwiększyła się wraz ze wzrostem pozwoleń na budowę, co wskazuje na rychłe nadejście boomu budowlanego,

• rosnące ceny domów napędzające sektor budowlany gospodarki sprzyjają sprzedaży detalicznej.

Wszystkie wymienione wyżej czynniki to dobre informacje, gdyż silniejszy sektor budowlany jest kluczowy w sytuacji gdy gospodarka ma powrócić do równowagi niezależnie od inwestycji w przemyśle górniczym. Wzrost zadłużenia gospodarstw domowych nie był więc w tym przypadku równoznaczny z bańką na rynku nieruchomości.

Trend procentowych zmian cen nieruchomości w Australii

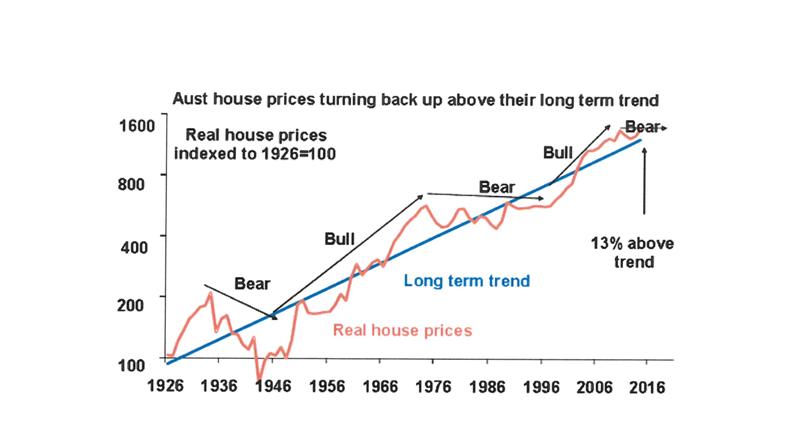

W analizach statystycznych rynku nieruchomości często wyznacza się trend procentowych zmian cen by zbadać zmianę cen w czasie. Liniowa funkcja trendu mówi o ile jednostek (średnio) zmieniały się ceny nieruchomości w czasie. Poniższy wykres przedstawia zmianę realnych cen nieruchomości do ich długoterminowego trendu. Wynika z niego, że australijski rynek nieruchomości jest przewartościowany – realne ceny domów są o 13% powyżej ich długoterminowego trendu.

Źródło: ABS, REIA, Global Financial Data, AMP Capital Investors, http://www.ampcapital.com.au/article-detail?alias=/olivers-insights/April-2014/Australian-housing-to-the-rescue-%E2%80%93-but-is-it-too-h

Wskaźnik cen domów do dochodów gospodarstw domowych jest w Australii o 21% wyższy niż jego długoterminowa średnia, stawiając Australię na jednej z najwyższych pod tym względem pozycji wśród krajów OECD, w przeciwieństwie do Stanów Zjednoczonych. Według wskaźnika cen domów do cen wynajmów skorygowanych o inflację, australijski rynek nieruchomości jest przeszacowany o 27%. Część kryteriów świadczących o występowaniu bańki na rynku nieruchomości jest więc spełnionych, inne kryteria pozostają jednak niejasne, jak np. wzrost akcji kredytowej jest daleko od poziomu grożącego zaistnieniem bańki. Przez ostatni rok, do lutego 2014, akcja kredytowa związana z kupnem nieruchomości zwiększyła się o 5,8% i o 7,6% w przypadku kredytów dla inwestorów. Jest to pewien wzrost, który jednak w porównaniu ze wzrostem z 2003 i 2004r, kiedy akcja kredytowa wzrosła ogólnie o 20% i 30% dla inwestorów, nie jest znaczny na tyle by mógł świadczyć o wystąpieniu bańki. Ponadto wysokie ceny nie odnoszą się do całej Australii. Podczas gdy ceny w Sydney (+15.6% wzrost w ciągu ostatniego roku) i Melbourne (+11.6%) są bardzo wysokie, w pozostałych miastach stołecznych wzrost był zaledwie rzędu 5% lub mniejszy. Poza tym był to tylko, jak na razie, jeden rok tak znacznego wzrostu cen. Wzrost z 2003r. trwał nieprzerwanie 7 lat. Australijczycy nie wykorzystują też swych kredytów na cele finansowania bieżących wydatków konsumpcyjnych, a skupiają się na spłacie zobowiązań. Nie można zaobserwować także paniki na rynku nieruchomości wśród kupujących, którzy w obawie przed dalszymi wzrostami cen śpieszą się z kupnem. Wszystkie te czynniki świadczą o braku występowania bańki na rynku nieruchomości, jednak przyspieszenie wzrostu cen oznacza zwiększone ryzyko jej wystąpienia.

Co jest przyczyną wysokich cen nieruchomości w Australii?

10 lat temu był nią duży przypływ imigrantów i inwestycje w nieruchomości oraz związane z tym odliczenia podatkowe w przypadku poniesionej straty (negative gearing). Obecnie przyczyną wydają się być zagraniczni nabywcy z Chin, indywidualnie zarządzane fundusze emerytalne, a także możliwość odliczenia strat z inwestycji. Jednakże żadne z tych czynników nie tłumaczą względnie wysokich cen nieruchomości w Australii. Takie uproszczone podejście pomija fakt, że jeśli stopy procentowe maleją, Australijczycy zaciągają kredyty na zakup domów, co powoduje wzrost cen. Nie musimy przecież odnosić się do zagranicznych nabywców by stwierdzić dlaczego nastąpił wzrost cen. Odliczenia podatkowe związane z inwestycjami w nieruchomości (negative gearing) funkcjonowały od wielu lat, zostały usunięte w latach osiemdziesiątych poprzedniego stulecia lecz szybko zostały przywrócone ze względu na ich pozytywny wpływ na podaż nieruchomości. Niewystarczająca podaż nieruchomości jest natomiast podstawowym problemem. Stopa wynajmu nieruchomości pozostała na niskim poziomie i od 2001r. występował niedobór w sektorze budowlanym na ponad 200 tysięcy nieruchomości.

Prognozy dla australijskiego rynku nieruchomości

Odbudowa w sektorze mieszkaniowym odgrywa kluczową rolę dla przywrócenia równowagi ekonomicznej Australii. Pomimo że wzrost cen nieruchomości i sytuacja na rynku nieruchomości nie wskazują na wkroczenie w stadium bańki, ryzyko jej zaistnienia rośnie. Przewiduje się, że Bank Rezerw będzie podwyższał w tym roku (2014) stopy procentowe, co przyczyni się prawdopodobnie do osłabienia wzrostu cen nieruchomości. Ekonomiści (dr Shane Oliver) są natomiast zdania, że nie poziom zadłużenia, a ewentualność wystąpienia niekorzystnych czynników wpływających na zdolność kredytową gospodarstw domowych stanowi główne ryzyko dla australijskich inwestorów. Jednym z istotnych zagrożeń jest możliwość pogorszenia sytuacji ekonomicznej Chin, co spowodowałoby zastój w przychodach z australijskiego eksportu do Chin, wzrost bezrobocia, niewypłacalność banków, która pociągałaby za sobą konieczność dokapitalizowania przez rząd i utratę pewności inwestowania na australijskim rynku. Jednakże, pomimo istnienia takiego ryzyka, prawdopodobieństwo bankructwa Chin jest dość niskie, po drugie, podczas gdy ceny nieruchomości są przeszacowane, ryzyko krachu na rynku nieruchomości pozostaje stosunkowo niewysokie biorąc pod uwagę niewystarczającą podaż nieruchomości, mały stosunek kredytów do wycen i stosowanie pełnego regresu, jako zabezpieczenie kredytów. Po trzecie, jeśli sytuacja gospodarcza Australii będzie tego wymagać, stopy procentowe mogą zostać obniżone przez RBA (Bank Rezerw). Poza tym, inaczej niż w krajach jak Japonia czy niektóre kraje europejskie, waluta australijska pełni rolę amortyzatora (bufora) i najprawdopodobniej osłabiłaby się jeśli nastąpiłby drastyczny spadek cen produktów eksportowych. Ostatecznie, duży potencjał, choć niewykorzystany występuje w wielu gałęziach australijskiej gospodarki jak budownictwo mieszkaniowe czy handel detaliczny, które operują poniżej swoich mocy.

Australia nie pozostaje bez ryzyka na linii zadłużenia prywatnego i aby kontynuować stabilność gospodarki powinna kierować się ona w stronę nadwyżki budżetowej (by zmniejszać zadłużenie publiczne), a w przypadku gospodarstw domowych ku wzrostowi oszczędności, który przełoży się na wzrost zamożności społeczeństwa i zmniejszy poziom zadłużenia prywatnego. Konkludując, prawdopodobieństwo wystąpienia kryzysu zadłużenia w Australii jest jednak stosunkowo niewielkie.

Źródła:

AMP Capital, Oliver`s Insights, Australian housing to the rescue – but is it too hot?, 03/04/2014, http://www.ampcapital.com.au/article-detail?alias=/olivers-insights/April-2014/Australian-housing-to-the-rescue-%E2%80%93-but-is-it-too-h

The Great Australian Dream – Just a Dream? Housing affordability trends for Australia and our largest 25 cities, AMP NATSEM Income and Wealth Report, issue 29 July 2011

PRZECZYTAJ TEŻ: Joanna Stachowiak, Zadłużenie australijskich gospodarstw domowych – wysokie lecz wciąż bezpieczne

Komentarze

Autor

Reklama